多種多様なジョブチェンジが当たり前になりつつある昨今。

新会社の立ち上げで初めて給与明細を発行する、働き方改革で給与明細の項目を見直すことになったという担当者も多いことでしょう。

給与明細は給与額の根拠と支払いの証明となる重要な書類です。

ミスがないようにしたいですよね。

そこで本記事では、初めて給与明細を発行する担当者向けに、基本の流れから記載すべき項目、計算方法まで、発行方法をわかりやすく解説します。

明日からの業務に役立てていただければ幸いです。

目次

1.給与明細の発行方法~基本の流れ~

①記載する項目を決める

②必要な情報を集める

③情報を集計して給与明細の項目に記載する

④給与明細を従業員に交付する

2.給与明細に記載する項目

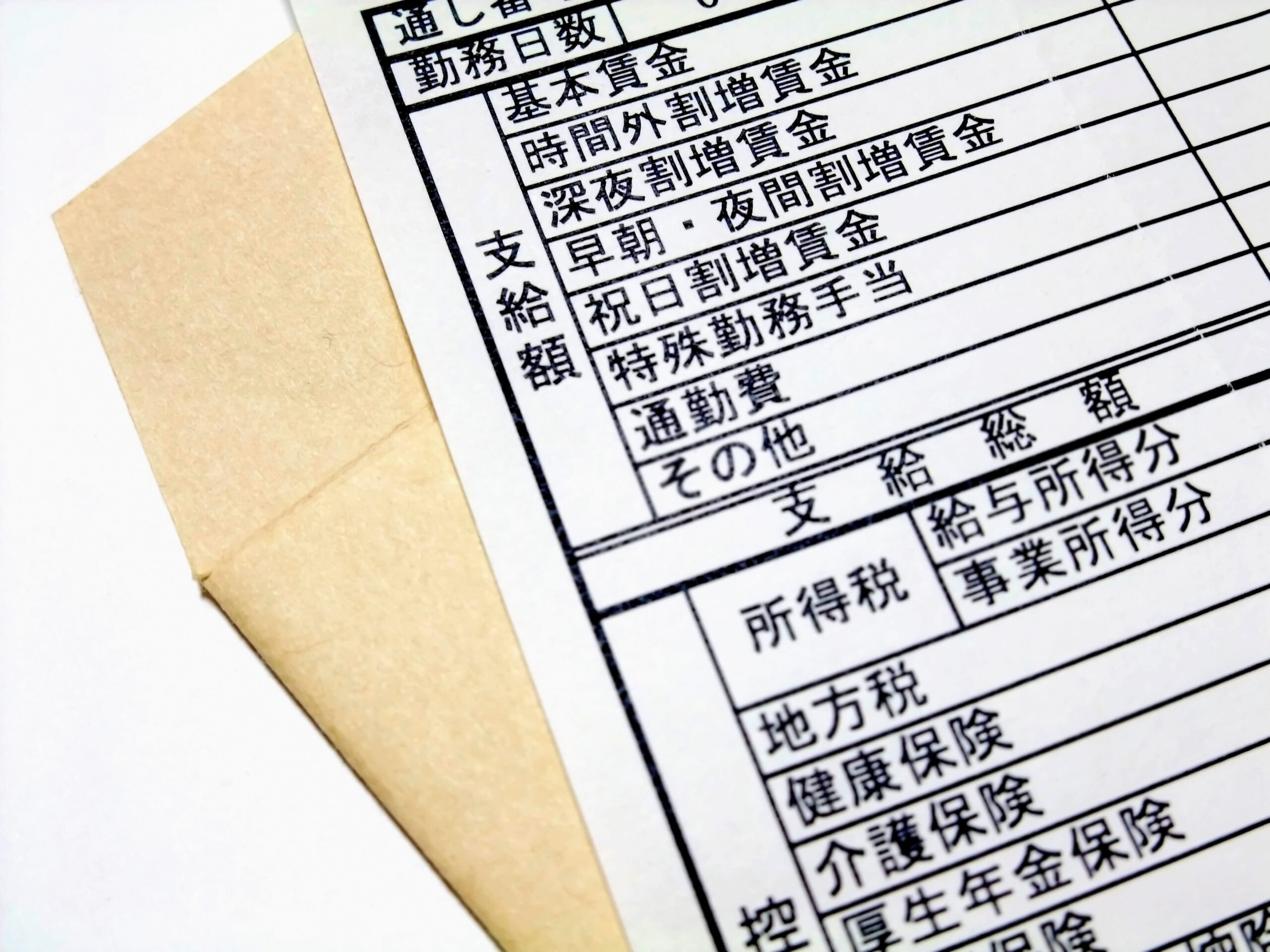

勤怠項目

支給項目

控除項目

課税対象額

差引支給額

3.給与明細を発行するときの計算方法

①勤務時間の集計

②時間外手当(残業代)の集計と計算

③通勤手当や家族手当など手当の計算

④総支給額の計算

⑤社会保険料の計算

⑥課税対象額の計算

⑦所得税の計算

⑧住民税の計算

⑨控除額の計算

⑩差し引き支給額の計算

4.まとめ

1.給与明細の発行方法~基本の流れ~

まずは基本の流れから解説していきます。

発行に至るまでの作業内容をイメージして段取りを考えましょう。

①記載する項目を決める

給与明細の記載項目は「勤怠項目・支給項目・控除項目・課税対象額・差引支給額」の5つを記載します。

また給与計算の根拠となる関連項目もすべて明記しておくと確認が容易です。

②必要な情報を集める

項目が確定したら、それらの作成に必要な情報を集めて整理します。

勤怠情報や支給する手当とその条件、各種保険の控除額(従業員負担額)などが必要となります。

③情報を集計して給与明細の項目に記載する

集めた情報を基に給与明細の各項目を埋めていきます。

勤務時間や保険料、課税対象額など集計に時間がかかるものが多くあります。

④給与明細を従業員に交付する

給与明細の発行は法律で義務付けられており、交付期日も給与支払日までと定められています。

書面の電子化やメール送付も認められているので、適切な交付を目指しましょう。

2.給与明細に記載する項目

給与明細書に記載する5つの項目「勤怠項目・支給項目・控除項目・課税対象額・差引支給額」の詳細と注意点を見ていきましょう。

勤怠項目

1ヵ月の所定労働日数、出勤・欠勤日数、有給休暇日数、遅刻・早退回数、時間外労働時間など勤怠に関する項目を記載します。

<注意点>

時間外労働には割増賃金が支払われるので、残業手当の条件や金額と合わせて確認しましょう。

法定時間内かどうかも要注意です。

支給項目

基本給・時間外手当(残業手当)・通勤手当・住宅手当・家族手当など、給与規定や各種手当契約の条件(手当の支払い条件を満たしているか確認できるもの)を記載します。

<注意点>

- 基本給や手当は会社によって名目や支払いルールが異なるので就業規則を確認する。

- 人事異動による役職手当などの項目変更に注意する。

- 家族手当や住宅手当などは扶養家族の人数によるので家族構成も把握する。

控除項目

社会保険の金額(健康保険・介護保険・厚生年金保険・雇用保険)、税金(所得税・住民税)、その他会社の積立金など給与から差し引くものを記載します。

<注意点>

- 法改定の時期に注意が必要。健康保険料率や雇用保険料率4月、年金保険料率9月、住民税6月

- 介護保険料の支払いは満40歳から

- 所得税は当年度の所得から見込める1年分の額を分割して差し引く。徴収し過ぎた分は年末調整で還付する。

- 住民税は前年度1月~12月所得額をベースに、翌年6月から12カ月に分割徴収

課税対象額

課税対象額は、総支給額から非課税である通勤手当などと社会保険料の合計を差し引いたものです。

課税対象額=総支給額-非課税手当-社会保険料合計

<非課税手当とは>

- 通勤手当のうち一定金額以下のもの

- 転勤や出張などのための旅費のうち通常必要と認められるもの

- 宿直や日直の手当のうち一定金額以下のもの

<社会保険料とは>

・健康保険、介護保険、厚生年金保険、雇用保険など被保険者として負担するもの

差引支給額

差引支給額は実際に従業員に支払われる金額(手取り額)です。

支給項目から控除項目を引いた金額になります。

差引支給額=支給項目-控除項目

3.給与明細を発行するときの計算方法

集計作業が多い給与明細の作成は計算する順番も大切です。

以下の流れで各項目を計算するとスムーズに行えます。計算方法と合わせて解説します。

①勤務時間の集計

出退勤を記録したタイムカードや勤怠表から、対象従業員の1ヵ月の労働時間を集計します。

②時間外手当(残業代)の集計と計算

労働基準法で定められた時間を超過した分の労働時間を集計して時間外手当を計算します。

超過分には1.25倍の割増賃金を支払う義務があるので注意しましょう。

基本的に1日の所定労働時間が8時間未満の場合は、1日8時間かつ週40時間を超えるまでは割増賃金を払う必要はありません。

ただし、就業規則で時間外手当の条件を定めている場合もあるので確認が必要です。

③通勤手当や家族手当など手当の計算

通勤手当や家族手当など各種手当の計算を行います。

手当は非課税になるものも多いので課税対象額とは分けて計算しておきましょう。

通勤手当は定期代や切符代などが該当します。

家族手当は扶養手当とも呼ばれる法定外の企業独自の福利厚生です。

配偶者や子どもがいる従業員に支給されるものですが、企業によって支給条件や上限額が決まっているので確認しましょう。

④総支給額の計算

①~③までの集計結果を合わせたものが総支給額となります。

総支給額=基本給+時間外手当+各種手当

⑤社会保険料の計算

各種社会保険料の計算は以下の式を使って行います。

健康保険=標準報酬月額×健康保険料率÷2

厚生年金保険=標準報酬月額×18.300%÷2

介護保険=標準報酬月額×介護保険料率÷2 ※満40歳以上のみ対象

雇用保険=給与額または賞与額×雇用保険料率 ※従業員の雇用保険負担率は0.3%

保険料率は変更されることもあるので、そのつど確認しましょう。

⑥課税対象額の計算

課税対象額は、総支給額から通勤費などの非課税手当と社会保険料を引いた金額です。

課税対象額=総支給額-非課税手当-社会保険料

<非課税手当とは>

非課税限度額以下の通勤費用、旅費、宿直・日直料、見舞金、結婚祝い金など。

<通勤手当の非課税限度額>

通勤手当は電車やバスなどの公共交通機関なら1ヶ月15万円まで、マイカー通勤の場合は通勤距離で0~31,600円の範囲で非課税限度額が変わります。

改正されることがあるので国税庁のホームページ等で最新の非課税限度額を確認しましょう。

参考:国税庁「通勤手当の非課税限度額」

⑦所得税の計算

所得税は課税対象額を対象年度の「国税庁 源泉徴収税額表」と照らし合わせて算出します。

参考:国税庁 「令和4年度分 源泉徴収税額表」

⑧住民税の計算

住民税は、前年の年収を基に算出した所得割額と均等割額を合算した額です。

住民税の納付額は毎年5月に「市民税・県民税 特別徴収税額通知書」で通知され、企業は6月から翌年5月にかけて従業員の給与から毎月天引きするのが一般的です。

住民税=所得割額+均等割額

<所得割額の求め方>

前年の年収‐給与所得控除=給与所得

給与所得‐各種所得控除=課税所得(課税標準額)

課税所得×税率※=所得割

所得割‐調整控除=所得割額

※住民税の税率は従業員の居住地の自治体の住民税率を確認する

<均等割額の求め方>

均等割額の計算方法は自治体ごとに異なるので自治体のホームページなどで確認する。

⑨控除額の計算

控除額は、社会保険料・所得税・住民税・生命保険料などを合算した金額になります。

積立金や労働組合費など他の控除項目があればそれも含めます。

控除額=社会保険料・所得税・住民税・生命保険料などの控除項目

⑩差し引き支給額の計算

差し引き支給額は、従業員に実際に支給される「手取り額」です。

総支給額から控除額を引いて算出します。

差引支給額=総支給額-控除額

4.まとめ

給与明細の発行は法で義務付けられており、給与額の根拠、支払いの証拠としても重要な役割を持っています。

間違いのない内容で作成することが大切です。

給与明細の発行に伴う情報や集計の手間は膨大なものですが、発行方法の基本の流れに沿って行えばそれほど難しいものではありません。

必須となる記載項目を押さえて手順に沿って焦らずに作業しましょう。

また、就業規則や手当の条件は企業によって違いがあり、保険料率や税金の計算方法などは頻繁に改正されます。

常に最新情報を確認することも忘れてはならないポイントです。

カテゴリ

オススメタグ

人気ランキング